VIDEO Kako mladi u Banjoj Luci dolaze do krova nad glavom?

Mladi u Banjoj Luci teško mogu riješiti stambeno pitanje, jer im brojne okolnosti ne idu na ruku – kvadrat nove gradnje je jedan od najskupljih u Republici Srpskoj, podrška republičke i lokalne vlasti je ograničena ili nepostojeća, a banke nude kredite sa strogim uvjetima.

Oni koji su se usudili krenuti na taj put potvrđuju da put do vlastitog doma nije jednostavan te da se trude na sve načine iskoristiti pogodnosti koje nudi sustav iako ih nema baš puno, piše Capital.

Minimalac za ratu kredita

Porodica Sikimić iz Banja Luke mjesečno za otplatu stana od 70 kvadratnih metara ima ratu kredita od 670 KM.

„To je nečiji minimalac, ali suprug i ja svaki mjesec taj iznos moramo platiti“, kazala je Slađana Sikimić i dodala da i pored visoke sume koju mjesečno izdvaja u procesu kupovine prve nekretnine „imala sreće“.

Kupili su stan prije nego što su cijene kvadrata „podivljale“, a uspjeli su iskoristiti i određene pogodnosti koje nudi RS. Ona i suprug uspjeli su osigurati kredit preko Investiciono razvojne banke (IRB) RS koji mladim bračnim parovima nudi pogodnosti koje nemaju komercijalne banke.

„IRB RS je bila najbolja opcija, jer sam prije toga obišla sve komercijalne banke i raspitivala se i provjeravala ponude. Na kraju smo izračunali da je IRB bila najbolja opcija za stambene kredite, jer oni između ostalog daju najnižu kamatnu stopu, koja je fiksna i to je bilo ključno za nas. Pored toga upali su u program subvencija kamata na taj kredit koje daje Vlada RS“, rekla je ona i dodala da po osnovu tih subvencija dobivaju oko 90 KM mjesečno. Kada se ta suma odbije od rate kredita, mjesečno ova tročlana obitelj izdvaja 580 KM za otplatu stana.

Ako se ta suma usporedi s prosječnom neto plaćom u RS koja je u 2022. godini iznosila 1.144 KM, postaje jasno da otplata kredita nije nimalo jednostavna. Ako se ta suma upotrebi na prethodni slučaj obitelji od jedne plaće mjesečno ostaje 560 KM za sve ostale životne potrebe.

Sikimić je objasnila da sam proces aplikacije za kredit nije bio kompliciran i da nije trebalo priložiti puno dokumentacije, ali da se dugo čekalo na isplatu kredita, čak pola godine.

„Umalo nismo izgubili dogovoren stan, jer su prethodni vlasnici bili nestrpljivi da dobiju dogovoreni novac, ali uspjeli smo ih ubijediti da pričekaju“, navela je Sikimić.

Doplaćen novac za renoviranje

Dodala je da im je kredit od 120.000 KM isplaćen u veljači 2021. godine s rokom otplate od 20 godina.

„Stan je 60 kvadrata stambenog prostora plus balkon. Kupili smo stan u staroj gradnji što je i tada bilo jeftinije nego nova gradnja“, priča Sikimić dodajući da tu nije bio kraj njihovim investicijama u prvi obiteljski dom.

U stan koji se nalazi na granici naselja Obilićevo i Starčevica posljednjih par godina su uložili dodatnih 25.000 KM u obnovu instalacija, stolarije, parketa…

Tako je ova obitelj morala osigurati oko 145.000 KM kako bi riješila svoje stambeno pitanje u Banjoj Luci.

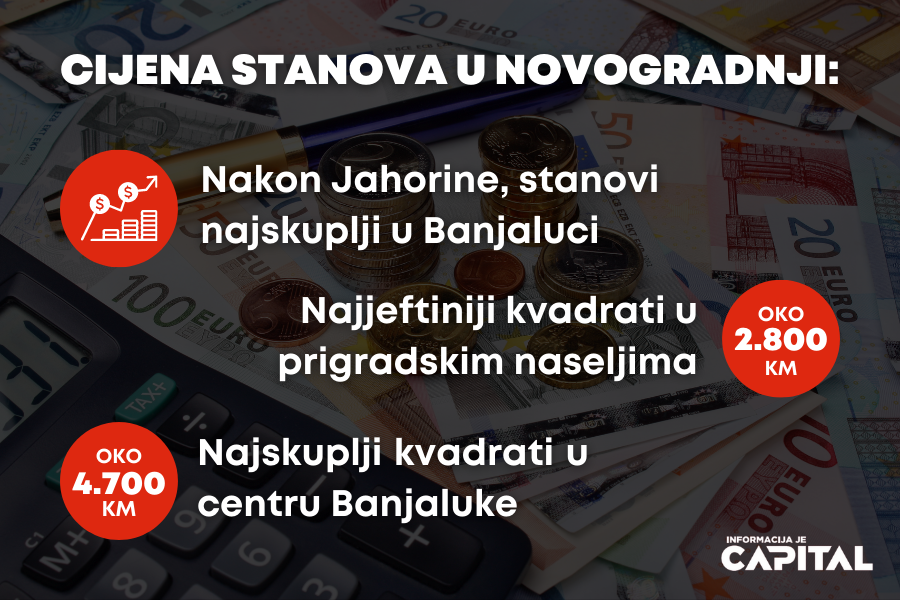

Taj iznos je bio potreban 2021. godine, ali situacija je sada daleko drugačija. U međuvremenu cijene stanova su porasle, tako da se za isti novac može kupiti daleko manje kvadrata. Prema podacima Zavoda za statistiku RS prosječna cijena kvadrata novih stanova u RS u posljednjem tromjesečju prošle godine, ubjedljivo najviša bila je u Banjoj Luci, gdje je kvadrat u prosjeku koštao 3.620 KM. To pokazuje da Banja Luka nije jeftin grad za one koji žele kupiti stan.

Kvadrat nove gradnje košta i 4.700 KM

Oni koji se bave prodajom nekretnina, kažu da se najskuplji kvadrati nove gradnje nalaze u centru grada i kreću se između 4.600 ili 4.700 KM, a najjeftiniji oko je 2.800 KM u prigradskim naseljima kao što su Ada ili Lazarevo. Poručuju da se trenutno poslije Jahorine, najskuplji kvadrati nalaze u Banjoj Luci i Trebinju.

Dragan Milanović iz agencije za nekretnine Remax iz Banja Luke kaže da je struktura kupaca prilično izmiješana.

„Otprilike pola kupaca nije iz Banja Luke i to su ljudi iz manjih mjesta koji kupuju stanove u gradu te ljudi koji žive u inozemstvu. Ostatak kupaca je iz Banja Luke i u toj grupi oko 30 posto su mladi ljudi do 35 godina starosti, koji kupuju nekretnine kako bi riješili svoje stambeno pitanje“, kazao je Milanović.

Dodao je da je vrtoglav rast cijena nove gradnje polovinom prošle godine stao te da se situacija stabilizirala.

„Od 2021 do polovine 2022. godine u nekoliko navrata su puno rasle cijene kvadrata nove gradnje, i to preko 30 posto. Razlog za rast je bilo povećanje ulaznih troškova, prije svega građevinskog materijala, a to je posljedično podizalo cijene stanova“, naveo je Milanović.

Objašnjenja ne pomaže mladima koji žele riješiti svoje stambeno pitanje.

Kredit glavno platežno sredstvo

Kaže da mladi bračni parovi nekretnine uglavnom kupuju kreditom, u raznim kombinacijama. Jedna je da se stan plati u potpunosti kreditom. Druga da se jedan dio novca osigura tako što su prodali nekretninu koja je u vlasništvu roditelja, zemlju ili slično, a ostatak sredstva osiguraju kroz kredit.

„Problem je što se poskupljenjem cijena nekretnina u Banjoj Luci smanjila mogućnost kreditnog zaduženja, odnosno ova poskupljenja su po dva osnova negativno utjecala na mlade bračne parove. Prvo skuplja je nekretnina, a drugo zbog inflacije, banke su pooštrile uvjete za kreditiranje i kamatne stope“, kazao je Milanović i dodao za zbog svega toga mladi sada teže dobivaju kredit, ali i da im treba više novaca, kako bi kupili željene kvadrate.

Zbog visokih cijena kvadrata, Milanović kaže da se određen broj kupaca odlučuje za druge vrsta nekretnina, odnosno kupuju kuće na periferiji ili placeve pa sami grade kuće.

„Do poskupljenja dominantna je bila prodaja stanova, u 80 posto slučajeva, a 20 posto sve ostalo. Sada se to mijenja, jer ljudima sada treba daleko više novca za kupovinu stana“, naveo je on i dodao da zbog nedostatka novca pojedinci sve više kupuju placeve ili kuće jer im to, kako navodi, „pruža više mogućnosti“.

„Recimo ako se prije za 150.000 KM mogao kupiti stan od 60 kvadrata u centru, sada može 40 kvadrata, a 40 nije dovoljno za obitelj. Tako da se sada prije odlučuju da za taj novac u prigradskim naseljima kao što su Debeljaci, Drakulić, Šargovac ili Kuljani kupe kuću ili plac pa grade sami. Tako mogu za svoj novac dobiti veći životni prostor. Isto tako kod gradnje kuće prednost je što ne morate imati sav novac odjednom. Prvo kupite plac pa postepeno možete graditi, ne morate odmah imati novac u cijelosti kao kada kupujete stan. Zbog svega toga ljudi se odlučuju za ove alternative i sve više je takvih slučajeva“, kazao je on.

Kada su u pitanju cijene kuća Milanović kaže da one variraju i da sve zavisi od slučaja do slučaja.

„Možete imati kuću pored kuće, a da se duplo razlikuju u cijeni, sve zavisi koliko je u nju uloženo“, zaključio je on.

Jedna od opcija kredit IRB RS

Sve gore navedeno pokazuje da za mlade put do obiteljskog doma nije nimalo lagan, te se postavlja pitanje koliko im u tome pomažu republičke institucije i lokalne zajednice, odnosno koje mogućnosti imaju na raspolaganju. Kada je u pitanju Banja Luka, za sada jedini vid podrške stiže s republičkog nivoa,

Trenutno su one prilično ograničene. Jedan od načina je da se aplicira za kredit Investicijsko razvojne banke RS. Ova financijska institucija nudi povoljnije kreditne linije za ovu kategoriju stanovništva kao jednu od mjera republičkih vlasti, koja bi trebala mladim ljudima pomoći da riješe stambeno pitanje.

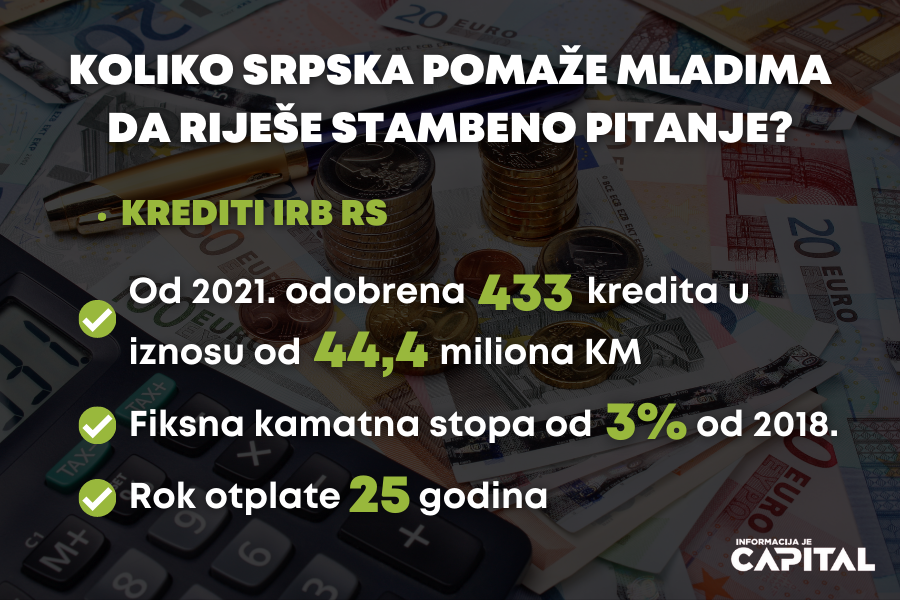

Iz ove financijske institucije su poručili da je od 1.1.2021. godine do kraja siječnja 2023. godine odobrena 433 zahtjeva za mlade bračne parove do 30 godina starosti, u ukupnom iznosu od 44.440.643 KM.

Dodali su da se zaključno s posljednjim danom siječnja ove godine u fazi odlučivanja nalazi se 21 kreditni zahtjev iz ove grupe korisnika. Gore navedeni podaci se odnose na cijelu Republiku Srpsku.

U IRB RS su rekli da je interes za odobravanje kredita iz ove kategorije konstantan.

„Jedan od prioriteta kojim se IRB RS rukovodi u radu tiče se upravo provođenja programa stambenog zbrinjavanja socijalnih grupa od posebnog interesa i značaja za RS gdje spadaju mladi bračni parovi, visoko obrazovana lica, višečlane obitelji, samohrani roditelji, obitelji poginulih branitelja, ratni vojni invalidi i druga lica s invaliditetom, kao i osobe koje svoje stambeno pitanje rješavaju na području nerazvijenih i izrazito nerazvijenih lokalnih zajednica. Radi se o izuzetno uspješnim programima putem kojih je omogućeno da više od 14.000 korisnika kredita i članova njihovih obitelji riješe svoje stambeno pitanje po izuzetno povoljnim uvjetima. O značaju i atraktivnosti stambenih kredita IRB RS najbolje govori podatak da oni čine gotovo 40 posto ukupnih stambenih kredita u Republici Srpskoj“, poručili su iz IRB RS.

Kamatna stopa fiksna i godinama identična

Napomenuli su da je Investicijsko-razvojna banka Republike Srpske još u travnju 2018. godine fiksirala vrijednosti kamatne stope tijekom cjelokupnog trajanja perioda otplate kredita.

„Svakako da je atraktivnost naših stambenih kredita koji su odobreni uz fiksnu kamatnu stopu dodatno naglašena u okolnostima evidentnih poremećaja na globalnim financijskim tržištima, praćenih snažnim rastom troškova zaduživanja. U ovom trenutku stambeni krediti IRB RS se realiziraju uz fiksnu kamatnu stopu, tako da su naši korisnici u potpunosti zaštićeni od kamatnih kretanja na međunarodnim tržištima“, naveli su u IRB RS.

Za mlade bračne parove kamatna stopa je tri posto, a ako kupuju prvu stambenu jedinicu u vlasništvu – maksimalan iznos kredita je 150.000 KM, s maksimalnim rokom otplate 25 godina.

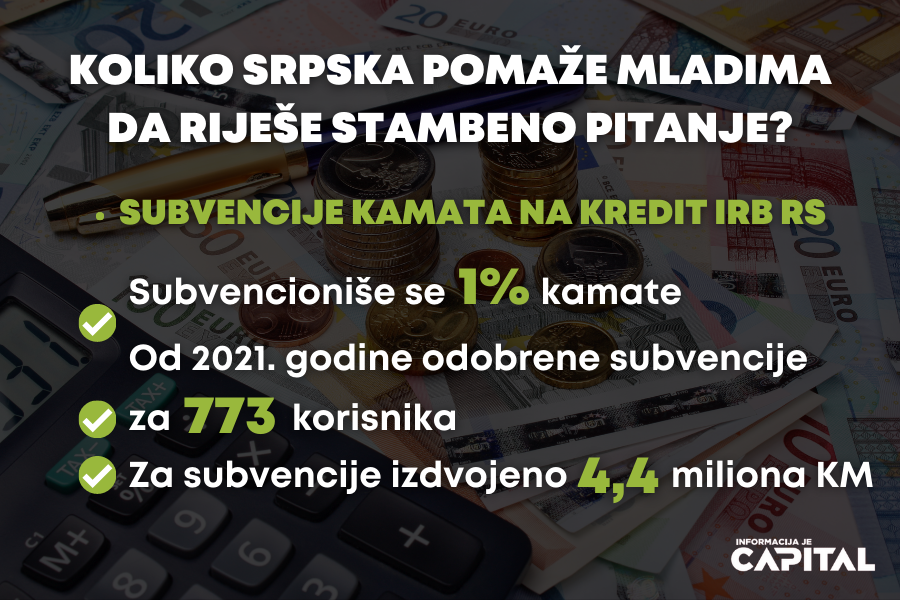

„U suradnji s Vladom Republike Srpske i Ministarstvom porodice, omladine i sporta RS subvencioniramo dodatno jedan posto kamate. Pojedine općine i gradovi su se također uključili u ove olakšice. Prijedor je dobar primjer, gdje proračun grada subvencionira s još jedan posto stambene kredite IRB RS za mlade bračne parove, za kupovinu prve stambene jedinice. Tako da ta kamata od tri posto uz te dvije subvencije na kraju izađe jedan posto“, poručili su iz IRB RS.

Novi natječaj na jesen

Iz resornog ministarstva su poručili da je tijekom 2021. i 2022.godine odobrene ove subvencije za 773 korisnika iz RS od čega je skoro polovina njih (315) iz Banja Luke.

Dodali su da je na ime ovih subvencije za sve korisnike iz RS u 2021. godini izdvojeno 2.1 milijun KM, dok je za iste namjene u 2022. godini izdvojeno 2.3 milijuna KM.

Naveli su da je određen broj zahtjeva za subvencije kamata odbijen zato što nisu ispunjavali uvjete, 22 u 2021. godini, dok je 2022. godine odbijeno 38 zahtjeva. Objašnjavaju da su najčešći razlozi za odbijanje što kredit nije iz IRB sredstava te da je lice koje je predalo zahtjev imao preko 35 godina u momentu podizanja kredita.

„Također, postoji određeni broj korisnika koji se prijavljuju iako već imaju odobrenu subvenciju i njihovi zahtjevi su odbijeni jer jednom odobrena subvencija vrijedi do kraja otplate kredita“, naveli su u resornom ministarstvu.

Kazali su da još nije određen točan datum objave natječaja za 2023. godinu ali da će najvjerojatnije biti raspisan u drugom dijelu godine, odnosno na jesen, kao i prethodnih godina.

Poručuju da je zanimanje mladih jednak od početka realizacije ovog programa i ne smanjuje se svih ovih godina.

„Ovakva vrsta subvencije olakšava odluku mladih da se odluče na sklapanje braka, kupovinu stambene jedinice, a što je sigurno jedan od preduvjeta za povećanje nataliteta. Sticanjem mogućnosti mladih i mladih bračnih parova da zadovolje svoje potrebe za rješavanjem stambenog pitanja, stvaraju se uvjeti za razvoj društva u cjelini“, navode u ministarstvu.

Bez promjene boda za subvencije

Iako nadležni ovaj program vide kao podršku mladima prilikom osiguravanja krova nad glavom, za sada ne planiraju uvoditi promjene. Naime, od pokretanja programa 2008. godine subvencionira se kamatna stopa od jednog postotnog boda. U međuvremenu su cijene nekretnina više puta rasle, pa bi bilo logično da se u određenim momentima razmatra opcija povećanja postotnog boda kamatne stope na odobrene stambene kredite za mlade i mlade bračne parove. Prema informacijama koje stižu iz resornog ministarstva od toga neće biti ništa.

„Ministarstvo trenutno ne razmatra opciju povećanja subvencija za kamatnu stopu za mlade bračne parove, ali je IRB RS, u skorije vrijeme, spustio kamate na stambene kredite za pomenutu kategoriju, tako da je tako ostvarena dodatna podrška za rješavanje stambenog pitanja za mlade bračne parove“ objasnili su u resornom ministarstvu.

Dodaju da se pripremaju planovi za dalju podršku mladih, ali prema raspoloživim informacijama za sada je sve samo „na papiru“.

Naveli su da je krajem siječnja 2023. godine usvojen dokument Omladinska politika RS od 2023. do 2027. godine u kojem se nalazi mjera pod nazivom „Podrška za ostanak mladih kroz unapređenje postojećih i uvođenje novih modela stambenog zbrinjavanja“.

„Radi se o ispitivanju mogućnosti uvođenja novih modaliteta za stambeno zbrinjavanje mladih u vidu novih modaliteta pomoći pri rješavanju stambenog pitanja, kako bi se olakšalo mladima da se odluče na sklapanje braka i ostanak u RS“, precizirali su u ministarstvu porodice.

Bez pomoći Grada Banja Luka

Kada je u pitanju lokalna vlast odnosno Grad Banja Luka, mladi ne mogu očekivati nikakvu pomoć. U Gradskoj upravi Banja Luka su potvrdili da nemaju podršku koja se odnosi na mlade i mlade bračne parove za rješavanje stambenog zbrinjavanja.

„Međutim, u planu je izrada strateškog dokumenta „Omladinska politika Grada Banja Luka“ za petogodišnji period, a u okviru ovog dokumenta pitanje stambenog zbrinjavanja mladih bit će definirano kao jedno od prioritetnih. Kroz opsežno istraživanje koje će biti obavljeno u svrhu izrade ovog strateškog dokumenta, bit će definirani strateški pravci i ciljevi koji će predložiti moguća rješenja koja se odnose na stambeno zbrinjavanje mladih“, kazali su u Gradskoj upravi Banja Luka.

Za one koji nisu ne ispunjavaju uvjete za podršku Vlade RS ili nemaju potrebni novac u gotovini ostaju na raspolaganju komercijalne banke. One generalno važe za financijske institucije, koje za posuđeni novac traže brojne garancije od onih koji traže kredite. Te uvjete ne mogu svi ispuniti.

Zadnja opcija komercijalne banke

Tako na primjer Atos banka Banja Luka u ponudi ima hipotekarni kredit za kupovinu stana kuće ili poslovnog prostora. Prema informacijama koje su objavljene na internet stranici ove banke kredit se može otplaćivati na period od 25 godina s različitim kamatnim stopama. Tako je na primjer visina nominalne kamatne stope za kredit s rokom otplate od 13 do 60 mjeseci 3,49 posto, a za kredit s rokom otplate od 61 do 120 mjeseci 3,99 posto.

Uz sve to idu troškovi obrade kredita, trošak procjene vrijednosti nekretnine, notarska obrada ugovora, upisa zaloga/hipoteke, osiguranje nekretnine...

Iz Atos Banke su poručili da je u 2021. godini odobren znatno veći broj zahtjeva za stambene kredite, u odnosu na 2022. godinu. Nisu precizirali o kojem broju kredita je riječ.

„Smanjen broj zahtjeva u prošloj godini uzrokovan je nepovoljnom geopolitičkom situacijom koja je zadesila Sberbank grupaciju, kojoj je Banka tada pripadala, ali i s obzirom na rast cijena nekretnina na tržištu. U ovoj godini situacija se stabilizira, iako nije na nivou iz 2021. godine, upravo zbog rasta cijena nekretnina“, naveli su u ovoj banci.

Dodali su da su u tom periodu odbili jako malen broj zahtjeva za stambene kredite, a najčešći razlog je uglavnom nedovoljna kreditna sposobnost.

Prema informacijama na internet stranici „Nova banka“ nudi stambeni kredit s rokom otplate do 25 godina, fiksnom kamatnom stopom do 10 godina, te bez obaveze osiguranja za stanove.

Opcija je i hipotekarni kredit s rokom otplate do 20 godina s mogućnosti izbora fiksne ili promjenljive kamatne stope.

MITING U BANJOJ LUCI "Srbija je uvijek uz Srpsku dok je svijeta i vijeka"

Na Trgu Krajine u Banjoj Luci održan je miting pod nazivom "Srpska te zove" povodom najavljene rezolucije o Srebrenici u Generalnoj skup&scaron…

GDJE JE SARA? Tužiteljstvo zatražilo provjere smrti dvije bebe

Nakon formiranja predmeta, Okružno javno tužiteljstvo Banja Luka zatražilo je i provjeru smrti ženskog novorođenčeta Aleksandre Blagojević i mu…

UHIĆEN NAJPOZNATIJI BH. HAKER Aljošu Borkovića u Hrvatskoj uhitili pripadnici Nacionalne jedinice EUROPOL-a

Banjolučki haker Aljoša Borković uhićen je u Hrvatskoj zbog više kaznenih djela kompjuterskog, odnosno računalnog kriminala. Za…

FOTO Turistički djelatnici i novinari iz Srbije posjetili Međugorje

Povodom ponovnog uspostavljanja avionske linije između Beograda i Mostara nakon 33 godine, u Hercegovinu je stigla grupa od 50 turističkih…

FOTO Djeca svih vjera i nacija zajedno treniraju u malom hercegovačkom mjestu

Krajem prošle godine, džiju džicu klub “Leotar” iz Trebinja i rukovodstvo susjedne općine Ravno koja pripada Federaciji BiH,…

ILEGALNI MIGRANTI Registrirano više od 6.600 nezakonitih ulazaka u BiH

Služba za poslove sa strancima u prva tri mjeseca ove godine registrirala je i identificirala 6.644 ilegalna migranta, a trenutno u privremenim…