Posuški JP Vodovod ne izvršava obveze za kredit od 13.800.000 SDR, u Općini uočene brojne računovodstvene nepravilnosti

Federalni revizori Ureda za reviziju institucija u Općini Posušje pronašli su brojne nepravilnosti kada su u pitanju računovodstveni prikazi pa zbog toga smatraju da imaju temelj za mišljenje s rezervom, no najviše pažnje u izvješću plijeni kredit JP Vodovod iz Posušja.

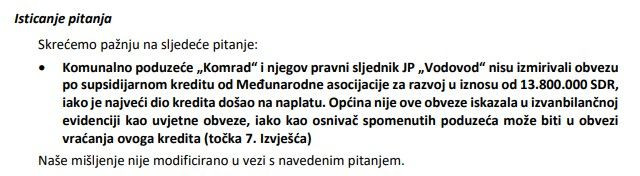

Kako su naveli revizori u svom izvješću, komunalno poduzeće 'Komrad' i njegov pravni nasljednik JP 'Vodovod' nisu izmirivali obvezu po supsidijarnom kreditu od Međunarodne asocijacije za razvoj u iznosu od 13.800.000 SDR, iako je najveći dio kredita došao na naplatu. Općina nije ove obveze iskazala u izvanbilančnoj evidenciji kao uvjetne obveze, iako kao osnivač spomenutih poduzeća može biti u obvezi vraćanja ovoga kredita.

Kakva je valuta SDR?

Special Drawing Rights ili u čudnjikavom prijevodu Specijalna prava vučenja je zapravo umjetni novac zasnovan na prosječnih pet najjačih svjetskih valuta koji se kao zajam odobrava članicama ravnopravno s ostalim valutama. Vrijednost tih prava iznosi oko 3% svih rezervi Fonda. Sporazumom članica Međunarodnog monetarnog fonda 1974. godine, zlato se prestalo koristiti kao mjerilo vrijednosti jer je zbog krize na burzama izgubilo svojstvo sigurnog i stabilnog mjerila vrijednosti. Umjesto zlata uveden je SDR.

Vrijednost SDR-a se određuje na temelju dnevnog prosjeka srednjih vrijednosti pet svjetskih valuta - tzv. košarica valuta: USD, EUR, JPY, GBP i CNY. Jedan SDR je 2011. godine vrijedio 1,557790 USD-a. Najčešće se vrijednost SDR-a i kreće oko 1,5 USD-a.

Prema pretvori fiktivnog SDR-a u eure to bi značilo da skoro 14 milijuna SDR-a znači kredit u vrijednosti skoro 17 milijuna eura.

Zanimljivo je uočiti da su 'federalci' i 2020. godine u reviziji JP Vodovod upozoravali na istu problematiku te dobroćudno savjetovali odgovorne da saniraju dugove. Tada su naveli da JP Vodovod ne izmiruje dospjele obaveze po kreditu Međunarodne asocijacije za razvoj, koji na datum bilansa iznosi 4.244.428 maraka (kratkoročni dio kredita sa pripadajućim kamatama). Kredit je potpisan za projekt urbane infrastrukture i pružanje usluga u 2005. godini, s rokom

dospijeća od 20 godina i grace periodom od osam godina.

Viškovi i manjkovi

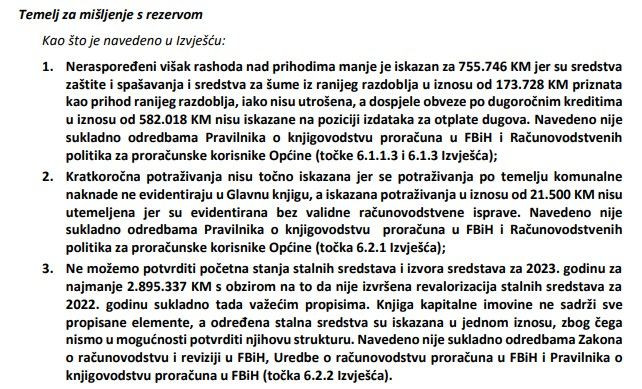

Neraspoređeni višak rashoda nad prihodima manje je iskazan za 755.746 KM jer su sredstva zaštite i spašavanja i sredstva za šume iz ranijeg razdoblja u iznosu od 173.728 KM priznata kao prihod ranijeg razdoblja, iako nisu utrošena, a dospjele obveze po dugoročnim kreditima u iznosu od 582.018 KM nisu iskazane na poziciji izdataka za otplate dugova. Navedeno nije sukladno odredbama Pravilnika o knjigovodstvu proračuna u FBiH i Računovodstvenih

politika za proračunske korisnike Općine.

Kratkoročna potraživanja nisu točno iskazana jer se potraživanja po temelju komunalne naknade ne evidentiraju u Glavnu knjigu, a iskazana potraživanja u iznosu od 21.500 KM nisu utemeljena jer su evidentirana bez validne računovodstvene isprave. Navedeno nije sukladno odredbama Pravilnika o knjigovodstvu proračuna u FBiH i Računovodstvenih politika za proračunske korisnike Općine.

Također, federalni revizori su istaknuli da ne mogu potvrditi početna stanja stalnih sredstava i izvora sredstava za 2023. godinu za najmanje 2.895.337 KM s obzirom na to da nije izvršena revalorizacija stalnih sredstava za 2022. godinu sukladno tada važećim propisima. Knjiga kapitalne imovine ne sadrži sve

propisane elemente, a određena stalna sredstva su iskazana u jednom iznosu, zbog čega nisu u mogućnosti potvrditi njihovu strukturu.

U izvješću se može uočiti također da na namjenskim podračunima su iskazana sredstva zaštite od prirodnih i drugih nesreća u iznosu od 167.430 maraka i sredstva za šume u iznosu od 6.298 maraka. Ovo su namjenska sredstva, te su u razdoblju u kojem su prikupljena iskazana kao prihod, a ne kao razgraničeni prihod, iako nisu utrošena za utvrđene namjene. Zbog navedenog su prihodi tih razdoblja neosnovano uvećani za 173.728 maraka.

Dodatno plaćali ljude za ono što bi trebali raditi zaposlenici

Pored toga, isplaćivane su jednokratne naknade namještenicima (geometrima) za dodatni angažman kao dodatak na plaću, ovisno o broju snimljenim situacija na terenu po zahtjevu načelnika. Uvidom u Pravilnik o unutarnjem ustrojstvu jedinstvenog tijela uprave i službi za upravu Općine utvrđeno je da navedeni poslovi predstavljaju redovite aktivnosti koje se obavljaju u okviru sistematiziranih radnih mjesta (viši referent izmjere) na koje su namještenici i raspoređeni. Federalni revizori nisu se uvjerili u opravdanost isplata naknada namještenicima za privremeno obavljanje poslova drugog mjesta s obzirom na to nisu poduzete aktivnosti na popunjavanju upražnjenih radnih mjesta. Pored toga, ne može se potvrditi osnovanosti isplata jednokratnih naknada namještenicima jer predstavljaju redovite poslove predviđene Pravilnikom o unutarnjoj organizaciji.

Uvidom u pojedine ugovore utvrđeno je da se dio zaključenih ugovora odnosio na poslove koji su sistematizirani Pravilnikom o unutarnjem ustrojstvu Općine. Pružanje savjetodavnih i konzultantskih usluga (uspostavljanje kontakata i savjetovanja ovlaštenih predstavnika Općine s međunarodnim i

domaćim nevladinim organizacijama, diplomatskim predstavništvima i pružanje stručne pomoći u ostvarivanju kontakata i komuniciranju s javnim institucijama u inozemstvu) su poslovi koji se obavljaju u okviru radnog mjesta savjetnika načelnika za komuniciranje s domaćim i međunarodnim institucijama, poslovi slaganja i deponiranja arhivskog materijala Općinskog arhiva su poslovi radnog mjesta stručnog suradnika za arhivske poslove, u nadležnosti Službe za imovinsko-pravne, geodetske poslove, katastar, prostorno uređenje i zaštitu okoliša su poslovi uspostave Zemljišne knjige, a poslove

pripreme tenderske dokumentacije obavlja stručni suradnik za javne nabave. Ugovori su zaključivani za dulje vremensko razdoblje i kao takvi nisu imali karakter ugovora o djelu.

Pored toga, revizori su utvrdili da su pojedini izvršitelji po okončanju ugovora o djelu zaposleni na navedena radna mjesta u Općini.

Shodno navedenom, ne mogu potvrditi osnovanost zaključivanja ugovora o djelu u iznosu od najmanje 47.550 KM za obavljanje redovitih poslova koji su sistematizirani Pravilnikom o unutarnjoj organizaciji i koji su po svojoj prirodi redoviti poslovi i obavljaju se u kontinuitetu dulje razdoblje.

Cijelo revizorsko izvješće možete pročitati OVDJE.

Pri preuzimanju teksta, obavezno je navesti hercegovina.info i autora kao izvor te dodati poveznicu na autorski članak.

PRIJENOS VLASNIŠTVA Tvrtka Lager Milenka Bašića prebacila dozvolu za solare kod Gruda Interliftu Marka Bašića

Federalno ministarstvo energije, rudarstva i industrije odobrilo je prijenos energetske dozvole za izgradnju solarne elektrane Tihaljina s poduzeća…

VIDEO 'Međede vašarski, daj cijeloj ekipi crveni karton' vikao je predsjednik Slobode sucu Gigoviću

Sinoć je na Tušnju bilo vrlo vatreno. Miloš Gigović, kontroverzni sudac iz Bosanske Gradiške, napravio je pravi cirkus u…

VIDEO Požar zahvatio najmoderniju farmu krava u Hercegovini

U noći s petka na subotu izbio je veliki požar na farmi krava Marena u Posušju, koja posluje u sklopu MCI korporacije. Riječ je o jednoj…

POSAO U BiH Važnija je i dalje stranačka iskaznica od CV-a

Znate li kako izgleda političko zapošljavanje u Bosni i Hercegovini? "Nakon što ministar preuzme dužnost, raspisuje natječaj.…

FBiH PRIJETI ENERGETSKI KOLAPS Nermin Nikšić najavljuje hitne mjere i reforme

Federacija Bosne i Hercegovine, nekada stabilan proizvođač električne energije, danas povremeno postaje neto uvoznik, što stručnjaci i…

U FUNKCIJI DO POČETKA LJETA Otvara se Zavod za besplatnu pravnu pomoć u HNŽ-u

Budući da su početkom travnja 2025. godine okončane sve zakonske procedure za imenovanje direktora Zavoda za pružanje besplatne pravne pomoći…